A organização financeira é essencial para alcançar estabilidade e segurança em longo prazo. No entanto, muitas pessoas têm dificuldades para dividir seus ganhos de maneira eficiente, o que pode levar a gastos descontrolados, dívidas e estresse financeiro.

Para facilitar essa organização, o método 50-30-20 se tornou uma das estratégias mais populares e eficazes. Ele ajuda a equilibrar despesas essenciais, lazer e investimentos, garantindo um planejamento financeiro sustentável. Neste artigo, vamos explicar como aplicar essa técnica no seu dia a dia e dar dicas valiosas para otimizar seus gastos.

O grande diferencial desse método é a simplicidade, pois ele permite que qualquer pessoa, independentemente da renda, consiga gerenciar melhor seu dinheiro sem a necessidade de cálculos financeiros complexos. Com disciplina e pequenas mudanças de hábito, você pode ter um orçamento equilibrado e evitar surpresas desagradáveis ao longo do mês.

Sumário

2. O Que é o Orçamento 50-30-20?

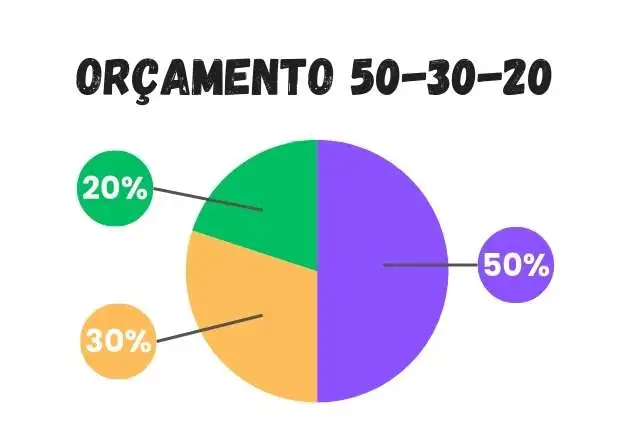

O método 50-30-20 é uma estratégia simples que divide a renda líquida mensal em três categorias principais:

- 50% para necessidades essenciais: despesas obrigatórias como moradia, alimentação, transporte e contas fixas.

- 30% para lazer e estilo de vida: gastos com entretenimento, viagens, compras não essenciais e hobbies.

- 20% para poupança e investimentos: reserva de emergência, aposentadoria e outros investimentos financeiros.

Essa abordagem ajuda a garantir um equilíbrio saudável entre despesas obrigatórias, qualidade de vida e planejamento para o futuro. Criado por Elizabeth Warren, senadora e especialista em direito financeiro, o método tem sido amplamente adotado por aqueles que buscam maior controle sobre suas finanças.

Outro ponto relevante é que o método pode ser ajustado conforme sua realidade financeira. Se suas despesas essenciais forem menores que 50%, por exemplo, você pode direcionar mais dinheiro para poupança e investimentos. O importante é manter um padrão que permita a construção de uma vida financeira saudável.

3. 50% Para Necessidades: Como Definir Suas Despesas Essenciais

A primeira categoria do orçamento 50-30-20 é destinada às despesas essenciais, ou seja, aquelas que não podem ser cortadas ou evitadas. Essa parte do orçamento cobre metade da renda líquida e inclui:

Principais gastos essenciais:

- Moradia: aluguel, prestação da casa própria, condomínio, IPTU.

- Alimentação: compras no supermercado e refeições essenciais.

- Contas fixas: energia elétrica, água, gás, telefone, internet.

- Transporte: combustível, transporte público ou financiamento de veículos.

- Saúde: plano de saúde, medicamentos essenciais.

Manter os gastos essenciais dentro de 50% da sua renda exige planejamento e, muitas vezes, cortes em algumas despesas que podem estar pesando no orçamento. Caso suas necessidades ultrapassem essa porcentagem, considere rever gastos e buscar alternativas mais econômicas.

Como reduzir despesas essenciais?

- Negocie tarifas e planos: muitas operadoras de internet, telefonia e TV oferecem descontos para clientes antigos ou pacotes mais econômicos.

- Evite desperdícios: economize energia e água, reduzindo o consumo e o valor das contas.

- Reveja contratos e financiamentos: avalie se há possibilidades de renegociação de aluguel ou refinanciamento de empréstimos.

- Corte serviços desnecessários: se você tem assinaturas que não utiliza frequentemente, como TV a cabo ou academia, avalie a possibilidade de cancelamento ou substituição por opções mais baratas.

A meta aqui não é sacrificar sua qualidade de vida, mas sim gastar de forma inteligente e garantir que o orçamento fique dentro do limite estabelecido.

4. 30% Para Lazer e Estilo de Vida: Como Aproveitar Sem Exageros

Ter um orçamento organizado não significa que você precisa abrir mão do lazer. A categoria de 30% para estilo de vida inclui os gastos não essenciais, que proporcionam conforto e diversão.

Muitas vezes, os gastos com lazer são os responsáveis por desequilíbrios financeiros, pois compras impulsivas e hábitos de consumo descontrolados podem comprometer o orçamento. Por isso, estabelecer um limite para esses gastos é fundamental para manter as finanças em ordem.

Exemplos de gastos dessa categoria:

- Viagens e passeios.

- Restaurantes e delivery de comida.

- Assinaturas de streaming (Netflix, Spotify, etc.).

- Compras de roupas, eletrônicos e itens pessoais.

- Hobbies e atividades recreativas.

- Academia, salões de beleza e serviços de bem-estar.

Como equilibrar lazer sem comprometer as finanças?

- Defina prioridades: escolha quais atividades realmente trazem felicidade e corte gastos que não agregam valor à sua rotina.

- Aproveite promoções e cupons: aplicativos de cashback e descontos podem reduzir os custos de compras e serviços.

- Evite compras impulsivas: espere alguns dias antes de realizar uma compra para avaliar se realmente é necessária.

- Planeje suas viagens e passeios: pesquise preços com antecedência, aproveite períodos de baixa temporada e utilize programas de milhas e descontos.

- Evite parcelamentos longos: se precisar parcelar um gasto com lazer, certifique-se de que ele cabe no orçamento dos próximos meses sem comprometer outras áreas.

Além disso, lembre-se de que lazer não precisa ser sinônimo de grandes gastos. Muitas atividades gratuitas ou de baixo custo podem proporcionar tanto prazer quanto experiências mais caras. O equilíbrio é a chave para um orçamento sustentável e uma vida financeira saudável.

20% Para Poupança e Investimentos: Como Construir um Futuro Seguro

A terceira e última categoria do orçamento 50-30-20 é a de poupança e investimentos, onde 20% da renda líquida deve ser destinada a construir um futuro financeiro sólido. Esse percentual é essencial para garantir segurança, atingir metas de longo prazo e conquistar liberdade financeira. Aqui, falaremos sobre como utilizar esse dinheiro da melhor maneira.

5.1 A Importância de Poupar

Poupar dinheiro não significa apenas guardar o que sobra no final do mês. É preciso fazer dessa prática um hábito consciente, destinando um valor fixo para a reserva financeira antes mesmo de gastar com outras despesas.

Os principais objetivos da poupança incluem:

- Criar uma reserva de emergência para imprevistos.

- Acumular recursos para metas de curto, médio e longo prazo (viagens, compra de um imóvel, aposentadoria, etc.).

- Construir um fundo para investimentos, permitindo que o dinheiro trabalhe para você.

Como Criar uma Reserva de Emergência

A reserva de emergência é um fundo financeiro que protege contra imprevistos, como perda de emprego, problemas de saúde ou emergências domésticas. Para montar a sua, siga estes passos:

- Defina o valor ideal: A recomendação é acumular entre 3 a 12 meses de despesas fixas.

- Escolha um local seguro para armazená-la: O ideal é um investimento de alta liquidez e baixo risco, como CDBs com liquidez diária, Tesouro Selic ou conta remunerada.

- Construa a reserva aos poucos: Comece destinando uma quantia mensal fixa, ajustando conforme suas possibilidades.

Com essa reserva, você evita recorrer a empréstimos ou cartões de crédito em situações inesperadas, garantindo tranquilidade financeira.

5.2 Onde Investir os 20%

Além da reserva de emergência, é essencial investir parte do dinheiro para que ele cresça ao longo do tempo. Aqui estão algumas opções de investimentos conforme diferentes perfis de risco:

1. Investimentos de Baixo Risco (Perfil Conservador)

- Tesouro Direto (Tesouro Selic, Tesouro IPCA)

- CDBs com liquidez diária

- Fundos de renda fixa

2. Investimentos de Médio Risco (Perfil Moderado)

- LCI/LCA (isentos de Imposto de Renda)

- Fundos multimercado

- Ações de empresas estáveis e pagadoras de dividendos

3. Investimentos de Alto Risco (Perfil Agressivo)

- Ações e ETFs na bolsa de valores

- Criptomoedas

- Fundos de Venture Capital

A escolha do investimento ideal depende do seu perfil e do tempo disponível para alcançar seus objetivos financeiros. O mais importante é diversificar e manter constância nos aportes.

6. 7 Dicas Para Organizar Suas Finanças com o Orçamento 50-30-20

Agora que você entende como funciona o método, veja algumas dicas práticas para aplicá-lo da melhor maneira:

1. Automatize Seus Investimentos e Poupanças

Configurar transferências automáticas para sua reserva e investimentos evita que você gaste o dinheiro antes de destiná-lo ao seu futuro financeiro.

2. Use Aplicativos de Controle Financeiro

Ferramentas como Mobills, Organizze e Guiabolso ajudam a monitorar os gastos e garantir que cada categoria esteja sendo respeitada.

3. Faça Ajustes Conforme Necessário

Se suas despesas essenciais ultrapassam 50%, reveja seus custos e tente reduzir gastos fixos. Caso queira acelerar sua independência financeira, aumente os investimentos além dos 20% recomendados.

4. Evite Parcelamentos Longos

Parcelas podem comprometer sua renda futura. Dê preferência a compras à vista ou parcelamentos curtos sem juros.

5. Defina Metas Claras para Poupança e Investimentos

Ter objetivos bem definidos ajuda a manter a disciplina e a motivação para continuar poupando.

6. Evite Compras por Impulso

Antes de realizar uma compra, pergunte-se: “Eu realmente preciso disso?”. Esse hábito ajuda a reduzir gastos desnecessários e manter seu orçamento equilibrado.

7. Mantenha-se Educado Financeiramente

Ler livros, assistir vídeos e acompanhar conteúdos sobre finanças ajudará a melhorar sua relação com o dinheiro e a tomar melhores decisões.

7. Benefícios do Método 50-30-20 e Conclusão

O orçamento 50-30-20 é um modelo prático e eficiente para qualquer pessoa que deseja organizar suas finanças e conquistar mais estabilidade. Seus principais benefícios incluem:

- Melhor controle financeiro e menos desperdício de dinheiro.

- Maior previsibilidade e segurança para o futuro.

- Possibilidade de aproveitar a vida sem comprometer a saúde financeira.

Ao aplicar esse método, você cria uma relação mais saudável com o dinheiro, garantindo equilíbrio entre necessidades, lazer e investimentos.

Agora que você sabe como funciona, que tal começar a aplicar o orçamento 50-30-20 no seu dia a dia? Se precisar de ajustes, adapte a estratégia à sua realidade e comece sua jornada rumo à independência financeira!

Dica: Uma excelente dica para você conseguir ter valores maiores para o seu orçamento, é ter fontes de renda extra.

E também podemos te ajudar com isso. Criamos dois artigos justamente com o objetivo de te guiar e ajudar a conseguir criar suas fontes de renda alternativas.